L’évolution du secteur hôtelier post pandémie

L’activité hôtelière rencontre de fortes variations depuis la décroissance de la pandémie. Trafic, prix ou encore offre, de nombreux éléments du secteur hôtelier se retrouvent impactés… mais est-ce forcément néfaste pour le marché ? Une étude réalisée par EPSA et CDS groupe, répond à cette question dans la parution du troisième « Grand Livre du voyage d’affaires », organisé le 19 janvier 2023. Nous y retrouvons les nouvelles tendances et évolutions de l’hôtellerie s’appuyant sur les données des clients CDS agrémentées de l’analyse de marché EPSA.

Les évolutions de l’hôtellerie en 2022 :

2022 retentit avec une inflation considérable dans le domaine de l’hôtellerie, le retour de l’offre et l’augmentation de l’énergie étant des acteurs majeurs.

En effet, l’accroissement des déplacements, que ce soit pour le loisir ou les affaires, marque l’arrivée d’un tout nouveau phénomène : le « Revenge Travel ». En raison d’une pandémie qui a compromis nos mouvements, nous sommes dorénavant désireux de rattraper le temps perdu, ainsi le trafic s’accélère. Face à cet agglomérat, les hôtels en profitent pour augmenter leur prix et combler le manque de visibilité dont ils ont souffert pendant presque 3 ans. Ce dernier prend d’autant plus d’ampleur lors de l’été, période de forte attractivité, marqué par le quasi-retour de la clientèle moyen orientale.

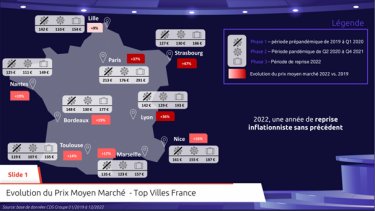

Si nous regardons ce premier schéma qui compare les plus grandes villes de France en termes de prix publié par les hôtels entre 2019 et 2022, nous pouvons constater que tous ces derniers ont subi une forte augmentation. Même si les niveaux d’inflations demeurent disparates, nous parlons d’une progression moyenne de 23% depuis le début de la pandémie, avec Strasbourg (+47%), Lyon (+36%) et Bordeaux (+19%) qui sont les lieux les plus impactées.

Cette hausse s’explique par différents éléments. Tout d’abord le Revenge Travel, que nous avons évoqué plus haut, mais aussi par l’augmentation des matières premières, de l’énergie, la difficulté de recrutement et le remboursement des PGE.

Ces Prêts Garantis par l’Etat ont permis aux entreprises en difficulté d’échelonner leurs prêts sur 8 à 10 ans, au lieu de 6 ans maximum et d’avoir un apport financier. Cependant, le remboursement est plus exhaustif et il a donc fallu « changer ses prix pour rembourser ses dettes ».

Ce n’est pas pour autant que le marché de l’hôtellerie a perdu en valeur car de tous nouveaux types d’investisseurs se sont intéressés au secteur. En raison du peu de transactions réalisées depuis quelques années, nous aurions pu imaginer que l’industrie hôtelière soit en perdition, mais avec 2022 et le retour de l’attractivité, de nombreux trafics monétaires sont effectués. Une piste d’investissement notamment pour l’immobilier d’entreprise.

En ce qui concerne l’Europe, nous constatons une inflation changeante à travers les pays. Il y a un décalage favorable pour les Français, comparé à la Suisse ou l’Espagne par exemple. Nous pouvons toutefois noter une augmentation moyenne de 25,9% du prix du marché dans les grandes villes d’Europe illustré sur la slide 2.

Selon Christophe Roth (Directeur des missions chez EPSA Groupe), le déséquilibre européen du marché hôtelier peut en partie s’expliquer par la reconnaissance des évènements MICE (Meetings Incentives Conventions & Events) en France.

Si ce dernier point est une bonne nouvelle pour la France, il l’est moins pour le secteur affaires de l’hôtellerie. Entre négociations plus complexes et hausses tarifaires, l’idée d’un retour au « leakage » comme en 2019 n’est pas envisageable. Traduit en français par le mot « fuite », ce phénomène s’explique par « une perte de volume pour une négociation ».

Si des inquiétudes demeurent, ces métriques indiquent tout de même un renversement de dynamique en faveur de l’attractivité du pays.

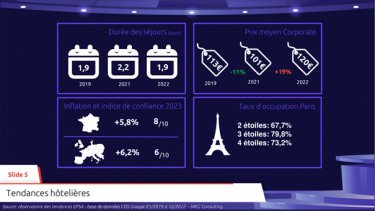

Enfin, sur cette infographie nous constatons que les habitudes de voyages ne connaissent pas un véritable bouleversement, étant en moyenne les mêmes. La durée des séjours revenue à 1,9 jours et le prix moyen corporate qui subit une légère augmentation de 7 € sont représentatifs de cet état.

Un Bilan globalement satisfaisant voué à se repositionner

Si le bilan de l’industrie hôtelière donne des résultats encourageants, quelques progrès restent encore à établir. Actuellement la hausse en France est de 6%, ce qui démontre que la hausse tarifaire a été bien plus importante qu’énoncé.

A nouveau selon Christophe Roth, un retour raisonnable des prix est envisageable. Selon lui, il est dans l’intérêt du secteur de s’aligner sur des tarifs et conditions préférentiels que ce soit avec les entreprises ou les particuliers. Grâce une modération, les hôtels peuvent envisager une fluctuation constante du trafic et un coût moindre. L’idéal serait d’arriver à un équilibre où tout le monde est gagnant.